つみたてNISAは、少子高齢化・低金利の時代において、『老後のお金の不安を解消する手段』として近年注目されています。

一方で、つみたてNISAという言葉は聞いたことはあるが、『具体的にどのようなメリットがあるのかわからない』といった方もいるのではないでしょうか。

この記事では、

・つみたてNISAとは?

・つみたてNISAのメリット

について解説します。ぜひ、最後までご覧になって参考にしてみてください。

NISAとは?

NISAは『Nippon Individual Savings Account』の略語です。

日本語に直すと、小額投資非課税制度。つまり、投資の利益に税金がかからないよといった制度になります。

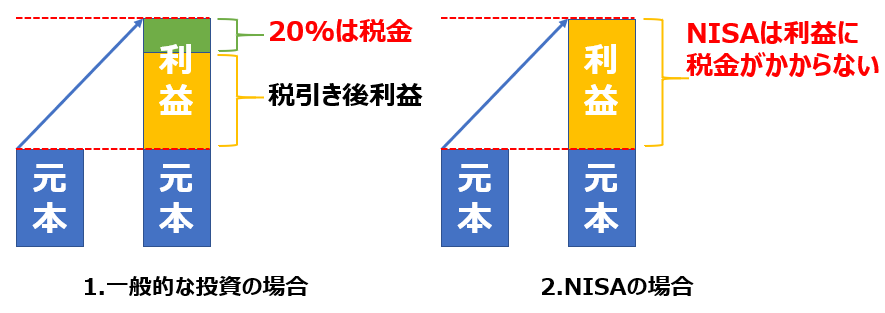

本来、投資の利益には約20%の税金がかかります。

下記図をご覧ください。一般的な投資の場合、利益のうち20%は税金がかかり、その残りが利益となります。一方、NISAの場合、利益に税金がかかりません。

つみたてNISAとは?

言葉の通り、積立に特化したNISAです。もともとあったNISA制度の反省点を踏まえて2018年に新しくできた制度です。最近この制度はできたんですね~

一般的なNISA制度は、長期投資に向かない設計となっていた上に商品も多く初心者には難しい制度になっておりました。

そのため、長期投資&商品で厳選に設計したつみたてNISAの制度ができ、一般NISAとつみたてNISAを選べるようになりました。

一般NISAとつみたてNISAの比較

一般NISAとつみたてNISAの比較を下記表にまとめましたので、ご確認ください。

| 一般NISA | つみたてNISA | |

| 年間投資額 | 120万円 | 40万円 |

| 非課税期間 | 5年 | 20年 |

| 投資商品 | 株、投資信託、ETF、REIT | 投資信託、ETF |

| 購入方法 | 一括、積立 | 積立のみ |

| 向いている人 | 資産運用の知識がある人 | 投資初心者 |

年間投資額と非課税期間が異なります!

一般NISAでは、年間投資額120万円・非課税期間5年となります。

つみたてNISAでは、年間投資額40万円・非課税期間20年となります。つみたてNISAのほうが小額・長期間で運用できるため、投資初心者にはおすすめです。

購入方法が異なります!

つみたてNISAでは、定期かつ積立投資のみ選択可能です。一般NISAでは、投資方法を利用者が決めることができます。一度にまとまった金額を投資することもできれば、積み立てを選ぶ選択肢もあります。

投資商品が異なります!

投資対象となる金融商品の種類も異なります。つみたてNISAでは『長期』『積立』『分散』の投資に適していると判断した公募株式投資信託などが対象となります。

一般NISAは上場株式、公募株式投資信託等が対象です。

つみたてNISAのメリット

つみたてNISAのメリットは大きく3つあります。

・非課税運用期間が20年間!!!

・投資商品が厳選されている!!!

・買いのタイミングに迷わない!!!

非課税運用期間が20年間!!!

つみたてNISAは運用利益・分配金が最長20年間非課税となります。先ほど説明しましたが、投資で利益を得た場合、運用益・分配金に対して約20%の税金がかかります。

ですが、つみたてNISAでは20年間それがかかりません。そのため、本来差し引かれるべき税金分も運用にあてることが可能です。

投資商品が厳選されている!!!

対象投資商品は厳選された優秀な投資信託170銘柄です。

つみたてNISAで投資できるのは分散投資を気軽にできる投資信託です。

そのためリスクも少ないです。

私が毎月積み立てしている投資商品は、『eMAXIS Slim 米国株式(S&P500)』です。

この投資商品が米国のめちゃくちゃ有名な500社の株が入っている投資信託です。手数料は0.0968%と破格の安さなので非常におすすめです。正直この商品を積み立てるだけでいいと思ってます。

買いのタイミングに迷わない!!!

つみたてNISAは『積立』の投資方法しかありません。買いのタイミングを見極めることは投資のプロでも難しいとされていますが、つみたてNISAの場合は設定した間隔で自動的に買い付けるので、買いのタイミングを判断する必要や手間がありません。やはり、つみたてNISAは初心者におすすめです。

まとめ

つみたてNISAは最長20年間非課税運用できるお得な制度です。

また、投資商品も厳選されているので初心者にも非常におすすめです。

下記記事で楽天証券でのつみたてNISAの始め方について、紹介しております。併せてご覧になってください。

コメント